JAYAPURA, HarianTerbaruPapua.com – Pemerintah melalui Kementerian Keuangan resmi menerbitkan tiga regulasi baru yang memperkuat pengaturan perpajakan atas transaksi aset kripto. Ketiga peraturan tersebut yang ditetapkan pada 25 Juli 2025 dan mulai berlaku per 1 Agustus 2025 yakni:

- PMK Nomor 50 Tahun 2025 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) atas Transaksi Perdagangan Aset Kripto,

- PMK Nomor 53 Tahun 2025, perubahan atas PMK 11/2025 terkait dasar pengenaan pajak dan besaran PPN tertentu, serta

- PMK Nomor 54 Tahun 2025, yang merupakan perubahan ketiga atas PMK 81/2024 mengenai perpajakan dalam sistem inti administrasi perpajakan.

Langkah ini dinilai sebagai respons adaptif pemerintah terhadap perkembangan teknologi digital dan perubahan status hukum aset kripto di Indonesia.

Kepala Kantor Wilayah Direktorat Jenderal Pajak Papua, Papua Barat, dan Maluku (Kanwil DJP Papabrama), Dudi Efendi Karnawidjaya, menjelaskan bahwa aturan baru tersebut tidak mengenakan pajak tambahan, tetapi merupakan penyesuaian atas status hukum baru aset kripto.

“Perubahan ini bukan pajak baru. Ini adalah penyelarasan dengan amanat Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK), di mana aset kripto tak lagi dipandang sebagai komoditas, melainkan sebagai aset keuangan digital yang setara dengan surat berharga,” terang Dudi, Jumat (08/8/2025).

BACA JUGA

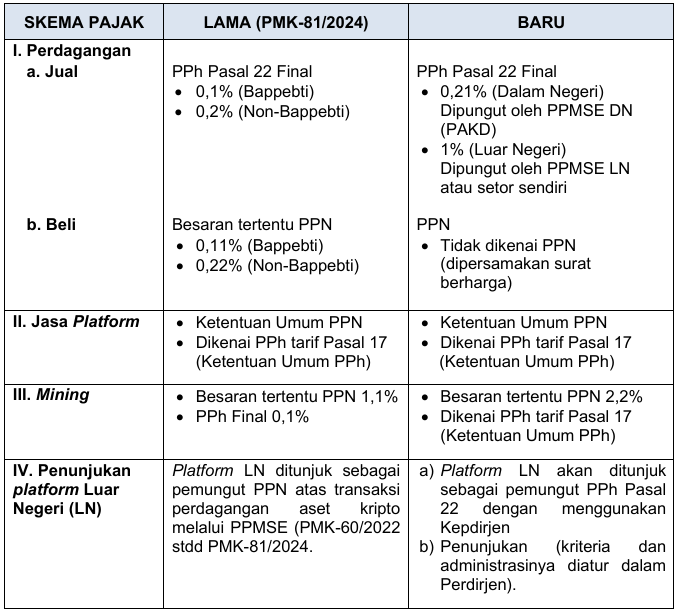

Dengan perubahan status tersebut, maka transaksi penyerahan aset kripto tidak lagi dikenai PPN, namun tetap dikenakan PPh Final Pasal 22, tergantung dari penyelenggara dan domisili platform yang digunakan.

Berikut ini beberapa pokok ketentuan dari PMK 50/2025 dan aturan turunannya:

- Transaksi melalui platform dalam negeri (PPMSE DN) dikenakan PPh Final Pasal 22 sebesar 0,21% dari nilai transaksi.

- Transaksi melalui platform luar negeri (PPMSE LN) dikenakan PPh Final sebesar 1% dari nilai transaksi.

- PPN tidak dikenakan atas penyerahan aset kripto karena statusnya kini dipersamakan dengan surat berharga.

- Jasa penyedia platform atau sarana elektronik dikenakan PPN atas nilai lain sebesar 11/12 dari komisi/imbalan, serta PPh Pasal 17 sesuai tarif umum.

- Jasa verifikasi penambangan (mining) dikenai PPN dengan tarif tertentu serta PPh umum.

- Platform luar negeri dapat ditunjuk sebagai pemungut PPh Pasal 22, dengan tata cara penunjukan diatur lebih lanjut oleh Direktorat Jenderal Pajak (DJP).

Skema ini bertujuan menciptakan keadilan dan kesetaraan perpajakan, baik untuk pelaku dalam negeri maupun luar negeri, serta mendorong kepatuhan wajib pajak di sektor ekonomi digital.

Berikut adalah skema pajak terbaru untuk aset kripto:

Kanwil DJP Papabrama juga mencatat adanya tren peningkatan aktivitas dan ketertarikan terhadap investasi aset kripto di wilayah timur Indonesia, terutama di kota-kota seperti Jayapura, Ambon, dan Sorong. Fenomena ini terutama didorong oleh minat tinggi dari kalangan generasi muda terhadap aset digital.

“Edukasi menjadi kunci utama. Kami akan terus melakukan sosialisasi, asistensi, dan penyuluhan baik secara langsung maupun melalui media digital agar masyarakat memahami ketentuan pajak atas kripto dengan benar,” tambah Dudi.

Pihak DJP juga mendorong masyarakat untuk aktif mencari informasi dari sumber resmi. Masyarakat yang ingin mengetahui lebih dalam mengenai PMK 50/2025, PMK 53/2025, dan PMK 54/2025 dapat mengakses laman resmi DJP di www.pajak.go.id, atau mendatangi Kantor Pelayanan Pajak (KPP) dan Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) terdekat di wilayah Papua, Papua Barat, dan Maluku.

(Redaksi – Harian Terbaru Papua)

{kind=link}